Bom dia colegas da Finansfera!

Se Janeiro não foi um mês tão bom para a minha carteira, fevereiro conseguiu ser pior... A guerra gerou uma queda generalizada dos investimentos no exterior e incrivelmente o valor do dólar também caiu, gerando uma desvalorização dupla do patrimônio dolarizado (era de se esperar um aumento do dólar com a guerra). Além disso, houve uma queda dos FIIs devido a visão do mercado de manutenção da inflação alta por mais tempo que o previsto e também uma possível necessidade de aumento da taxa de juros acima do anteriormente esperado. Pelo lado positivo, houve uma recuperação tímida das ações BR (especialmente devido minhas ações serem defensivas) e a renda fixa que continua suavizando a volatilidade da carteira...

Como minha carteira é 25 % baseada em ativos no exterior, acabei sendo bastante impactado pela desvalorização do dólar e ativos americanos...Praticamente meus aportes de fevereiro foram absorvidos pela desvalorização... Apesar de fazer parte do jogo, nunca é bom olhar pra trás e ver que seu suado dinheiro economizado no mês de fevereiro foi "jogado fora". Faz parte...

No mês de fevereiro fiz um aporte em dólar e vou manter um tempinho essa reserva em dólar pra investir nos ETFs de sempre assim que a situação começar a parecer que chegamos no pior momento da guerra...Agora em março pretendo mandar mais um pouco aproveitando o dólar "baixo"...

Outro investimento que fiz em fevereiro e devo continuar aportando em março é em renda fixa, em especial no recente investimento LIG. Para quem não conhece é como se fosse um LCI, só que não tem garantia do FGC, apesar de ter garantia dupla (do banco que o emite e da instituição que recebe os recursos). Assim, é um ativo de baixo risco mas que tem apresentado taxas muito interessantes! Para terem um idéia, o último que comprei que é um LIG do banco Bradesco consegui uma taxa de IPCA+5,92% para 7 anos (tem para períodos menores). Isso tudo ISENTO de IR!!! Não vou deixar passar essa oportunidade...

Aproveitando os rendimentos dos FIIs de fevereiro, resolvi começar a comprar MCCI11, um fundo de papel que já tem algum tempo que venho avaliando...Queria aumentar um pouco a alocação em papel da carteira e este me pareceu uma boa opção...comecei devagar e a idéia é ir aumentando aos poucos.

Em relação às ações, resolvi diminuir a participação em SULA11 após a notícia de compra dela pela Rede Dor...houve uma boa valorização e preferi alocar parte dos recursos em outras ações da carteira. Com o dinheiro recebido aumentei posição em EZTC3, PNVL3,KLBN11 e MOVI3. Vamos ver se a aposta dará frutos...

Do ponto de vista de economia, consegui investir cerca de 50% do valor recebido no mês de fevereiro...Com a gravidez da Sra VVI alguns gastos extras já apareceram como reformas no apartamento para preparar um quarto do bebê, além de centenas de vitaminas, medicamentos, etc e consultas. Nada que assuste nos gastos, mas foram gastos extras...

Em relação a vida, tenho que me preparar psicologicamente para o retorno ao trabalho presencial...fortes indícios para um retorno ao modelo híbrido a partir de abril...voltar a perder 3h diárias em transporte, no calor do RJ e tendo que lidar com a irresponsabilidade do povo (sem máscara no transporte público, ouvido música sem fone de ouvido, ônibus lotado com pessoas sem uso de desodorante, etc) vai ser complicado...Infelizmente a vida tem dessas coisas...

Previsão preliminar para Março: Focar no envio de recursos para a conta no exterior e investir nos LIGs aproveitando as altas taxas. Reinvestir dividendos e rendimentos dos FIIs nas próprias classes de ativos. Prever novos gastos ligados com a gravidez e provisionar para arcar através do salário sem a necessidade de acesso à reserva de emergência.

Abaixo seguem os gráficos resumos do meu patrimônio atualizado. Resolvi não incluir novamente a curva acumulada de 2022 pois ainda não ficou boa para visualização e ando apanhando do Google Sheets, onde mantenho minha planilha de cálculo...que sistema chato pra fazer gráficos é o Google Sheets...especialmente para quem tem computador usando sistema Linux...rsrs

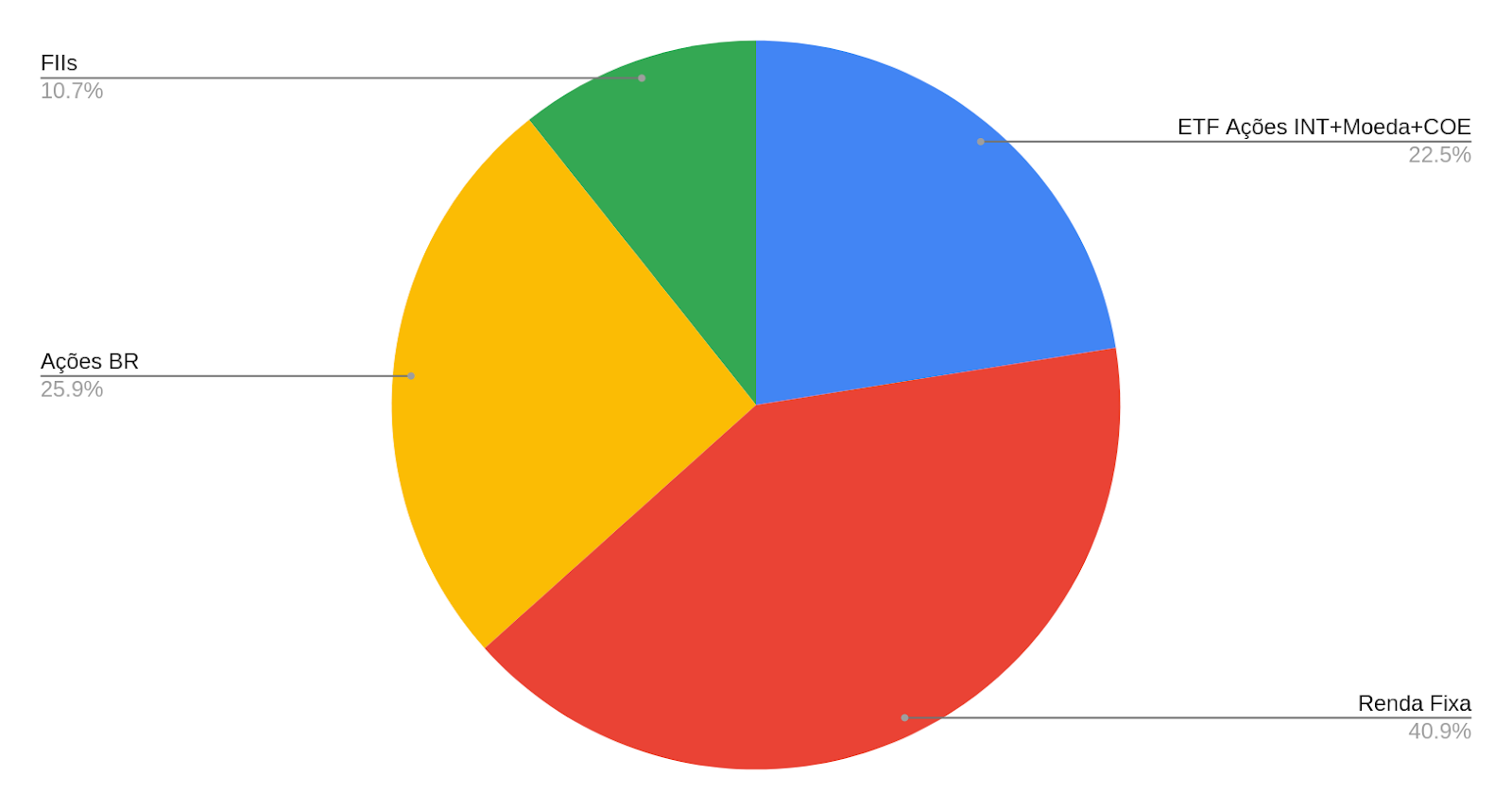

Distribuição Geral da Carteira por Ativos (%)

Distribuição Geral da Carteira por Tipos de Ativos Gerenciáveis (%)

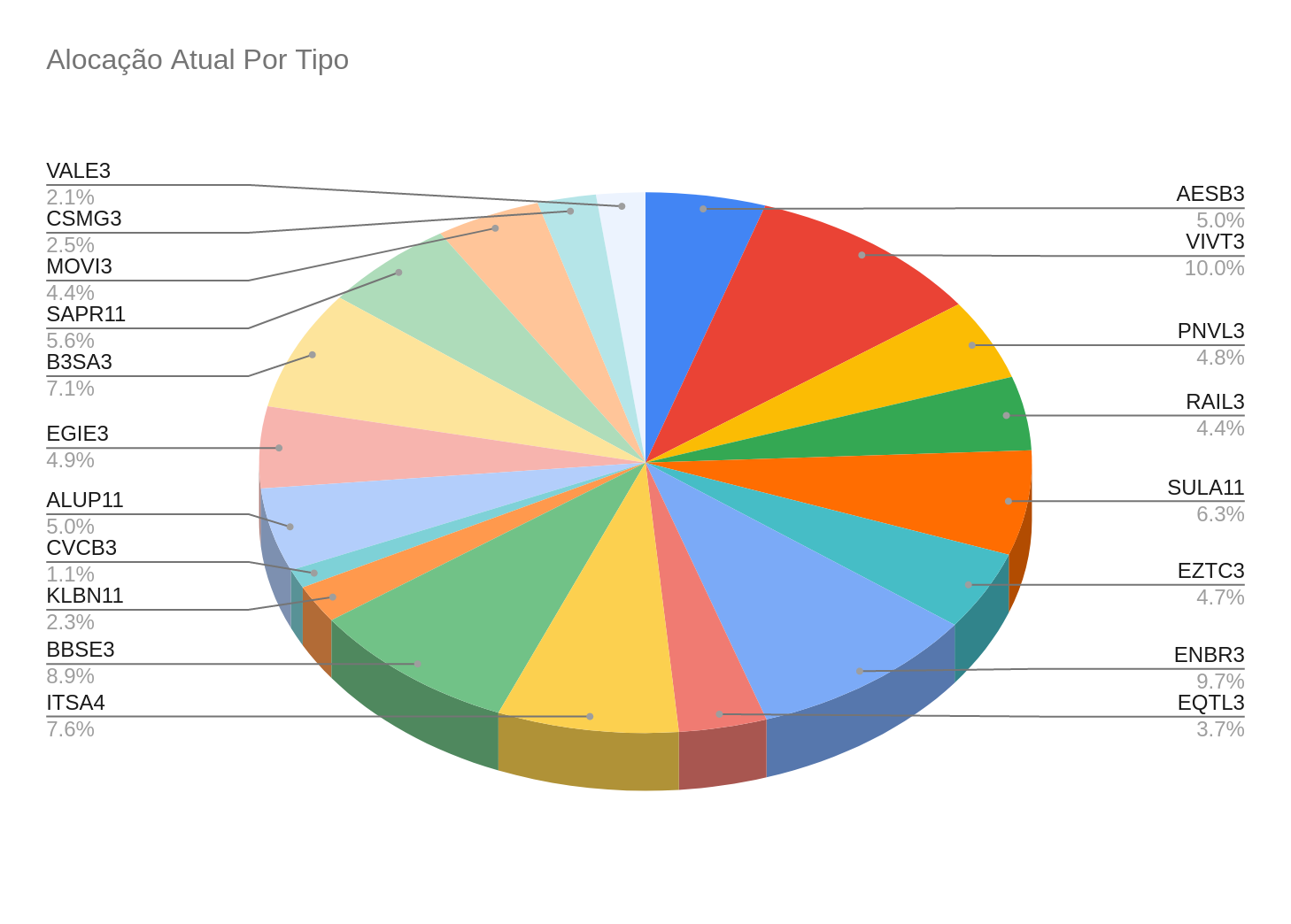

Atual Carteira de Ações (%)

Atual Carteira de FIIs (%)

Atual Carteira de ETfs Internacionais (%)

No mais, vamos continuando o caminho FIRE, passo a passo...

Grande abraço!

VVI

Temos o mesmo objetivo: alocar 25% da carteira no exterior. Eu estou quase lá, passei o ano passado todo focado nisso e agora com essa queda do dólar vou aproveitar para aportar mais lá fora. Muito bom esse LIG, quando eu consigo uma taxa boa na RF eu não me importo em travar o dinheiro por longos períodos. Em 2016 peguei um préfixado de 15,5%a.a que só vence em 2024, se eu tivesse investido em prazos menores com certeza teria pego taxas piores pelo caminho.

ResponderExcluirVoltei para o trabalho presencial em janeiro depois de quase 1 ano em homeoffice, a volta não foi tão traumática no meu caso, porque eu moro a 10 min do serviço. Boa sorte com seu retorno, no final a gente se acostuma, pelo menos enquanto a IF não vem.

Abraços.

Boa tarde MI! Pois é...esse LIG está com taxas muito elevadas! E com garantia de um banco como o Bradesco (baixo risco). Está é faltando dinheiro pra aproveitar. Morar perto do trabalho é a melhor coisa que você faz... é qualidade de vida. O meu problema é que a esposa trabalha perto e por isso opto por me sacrificar e ter essas viagens diárias. Vamos ver como vai ser.

ExcluirGrande abraço!

Oi VVi, por onde vc encontrou essa opção da LIG? Achei bem interessante pelo seu relato, queria ver se investia um pouco também.

ResponderExcluirGrato,

Boa tarde Anon! Eu invisto nelas pela Ágora. Pessoalmente não gosto da corretora (muitos bugs) mas as taxas do LIG são excelentes! Já ouvi falar que correntista do banco Bradesco também consegue comprar diretamente mas com valor mínimo mais alto (na Ágora é a partir de R$1000). Grande abraço!

ExcluirOlá, VVI.

ResponderExcluirO dólar está caindo muito. Eu acho isso bom, já que estava muito valorizado em relação ao real. Bom para enviar para o exterior também.

Agora é aproveitar essas quedas de ações e comprar mais.

Abraços!

Com certeza Cowboy! Espero que após essa guerra os ativos voltem a valorizar (não o dólar). Enquanto isso vamos mantendo ass remessas conforme alocação ideal.

ExcluirGrande abraço!

VVI,

ResponderExcluirAinda não comprei essa LIG do Bradesco, mas confesso que estou namorando ela. Tenho que consultar o vencimento da minha LCI, quando ela vencer eu pretendo mandar um pouco para essa LIG.

Morar no RJ deve ser um inferno completo.

Abraços,

Pi

Boa tarde PI! Em renda fixa nos últimos tempos só tenho Investido nesse LIG. A última taxa que consegui foi IPCA+5,96%!!! Muito alta para um ativo de renda fixa com garantia do Bradesco... Temos que aproveitar esse momento de alta de SELIC... O RJ é pior que os cariocas dizem mas melhor que o que aparece na TV. Tem vantagens e desvantagens. Se eu já fosse FIRE e não dependesse de trabalho local não moraria aqui, mas tem grandes vantagens também. A cidade tem muitas opções de lazer, é muito bonita, tem facilidade de serviços e pra quem gosta de viajar como eu tem muitas opções de vôos baratos pra todo lado... Lado nagativo tem o preço caro da cidade, trânsito horrível, sujeira e falta de educação e fantasma da violência. Mas sou feliz aqui, apesar de tudo...Quem vê "o copo cheio" consegue viver muito bem por aqui...

ExcluirFala, VVI, como vão as coisas???

ResponderExcluirSeguinte, 25% já la fora... só tenho 9%, as vezes fico com medo de acelerar por agora e fazer essa "mudança" no momento de recordo de dolar alto... na outra mão tem o fato de esperar o Brasil dar certo pro dolar estar baixo ou "barato". ("O Brasil é o país do futuro").

vc disse "nunca é bom olhar pra trás e ver que seu suado dinheiro economizado no mês de fevereiro foi "jogado fora"" concordo perfeitamente. Uma saída seria ver o copo meio cheio. Acompanhe seu patrimônio tbm em dólar. pegue aí seu fechamento do mês e divida pelo câmbio de fechamento do mês. (vc vai ver se patrimônio "crescer" em dolar!!!) eu to fazendo isso no meu acompanhamento mensal.

E parabéns pro papai atrasado!!! rs previsto para nascer qd?

Abs.

Boa tarde Neto! Acredito que câmbio é impossível de adivinhar seu comportamento, assim vou fazendo aportes de tempos em tempos sempre que há uma "sensação de queda do dólar". Na prática acredito que meu preço médio está mais alto que o valor atual, mas no longo prazo tende a ficar abaixo. Eu já optei por acompanhar o patrimônio em dólar há uns anos, mas quase entrei em depressão...kkk. Na época o dólar só subia e meus investimentos por aqui caiam. Optei por voltar pro real mesmo uma vez que moro no Brasil. Se no futuro for morar fora, a tendência é que passe a acompanhar na moeda local. O nascimento está previsto pra setembro. Espero que não atrase pois pegar verão carioca com criança pequena vai ser difícil.

ExcluirGrande abraço!

É... talvez a solução seja ver o patrimônio em dolar na queda do dolar e ver em reais na subida do dólar!!! rsrsrsrs

ExcluirPois é.,. estou cada vez mais pensando que o segredo é montar uma estratégia e não ficar olhando como está seguindo (se possível não acompanhar nada de mercado). Talvez fazer acompanhamos a cada 6 meses ou até 1x por ano. Acompanhar a carteira o tempo todo (como faço) gera ansiedade e com isso insegurança. A insegurança nos leva aos erros.

ExcluirGrande abraço!